检讨最新行情

检讨最新行情

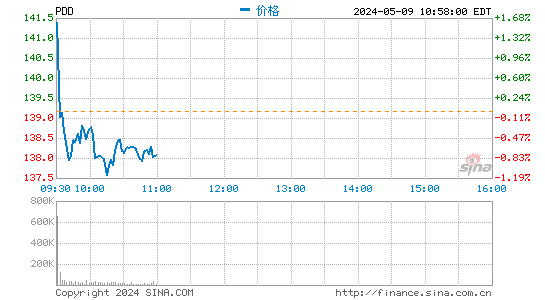

新浪科技讯 北京时刻3月18日凌晨音讯,拼多多(Nasdaq:PDD)周四发布了限度12月31日的2020年第四季度及全年财报。第四季度 ,拼多多总营收为东说念主民币265.477亿元(约合40.686亿好意思元),与上年同期的东说念主民币107.927亿元比较增长146%。包摄于拼多多平时股鼓吹的净吃亏为东说念主民币13.764亿元(约合2.109亿好意思元),而上年同期净吃亏东说念主民币17.516亿元。不按好意思国通用管帐准则,包摄于拼多多平时股鼓吹的净吃亏为东说念主民币1.845亿元(约合2830万好意思元),而上年同期净吃亏东说念主民币8.150亿元。 扫数这个词2020年,拼多多总营收为东说念主民币594.919亿元(约合91.175亿好意思元),与2019年的东说念主民币301.419亿元比较增长 97%。包摄于拼多多平时股鼓吹的净吃亏为东说念主民币71.797亿元(约合11.003亿好意思元),而2019年净吃亏东说念主民币69.676亿元。不按好意思国通用管帐准则【SSR-029】淫猥美人OLレズオフィス,包摄于拼多多平时股鼓吹的净吃亏为东说念主民币29.650亿元(约合4.544亿好意思元),而2019年净吃亏东说念主民币43.658亿元。

财报发布后,拼多多CEO陈磊,策略副总裁David Liu和财务副总裁马靖出席了随后举行的财报电话会议,解读财报要点,并回话分析师发问。

动漫区以下即为本次电话会议分析师问答体式主要内容:

汇丰分析师Binnie Wong:公司2020年度活跃买家达到7.884亿,独特主要竞争敌手,在用户数目方面,也成为独特大的几家公司之一。策略方面,公司获得增长的原因是什么?用户参与度是否可抓续?第二个问题对于社区团购,措置层也曾说过公司会摄取第三方格式开展此类业务,可否详备先容一下该业务的情况,比如付给团长的佣金比例是若干?有些业务是否融会过咱们的电商平台收尾?此外,咫尺该业务的以来/吃亏情况怎样?本年剩下时刻里,公司想象在该业务上有多大的参预?比如在基础设施,物流等方面。

陈磊:咱们不雅察到公司用户增长的势头照旧极端可以的,昔时几个季度里,年度活跃买家在每个季度王人有5000万的增长,咫尺咱们的年活跃买门户依然接近8亿,那么用户增速就会不行幸免地出现放缓。咱们一直强调拼多多不会过多专注于用户数的变化,而是更留神用户的景况度和信任,为用户带去优质的购物体验,以及性价比高的居品。独一咱们能够知足用户,公司的增长便是可抓续的。公司恒久极端意思的鸿沟便是农业,不光是其巨大的商场体量,更是因为拼多多平台但愿广阔农户王人能得到实惠的追求。咫尺公司依然成为中国最大的线上农居品销售平台,改日将为农业和农村住户作念出更大孝顺。

另外一个我思谈的是线上线下融会的问题,咱们但愿从零卖商场角度看这个问题。2020年,中国虚耗品零卖额达到39万亿,商场预测改日五年每年的增速可以防守在5%傍边。拼多多的年景交额只占其中的4%,咱们预测线上线下虚耗融会的趋势还会不时,改日公司的增长契机也会不休扩大。

马靖:咱们的买菜业务真实是按第三方卖家的格式来运营的。从财务角度来看,该业务会加多公司的来回行状营收,咫尺这部分营收来自商家和农户,可是四季度以及2020财年,该业务对于公司来回行状营收的孝顺一丁点儿。业务的运营资本主要体咫尺仓储租出和营收资本方面,咫尺该业务还处于发展初期,只开展了几个月的时刻,业务还在不休发展,咱们对于该策动格式极端有信心,可以为虚耗者和其他参与者带来巨大价值。另外,咱们但愿优化一些毋庸要的销售体式,晋升供应链运营遵守,为参与该业务的各方王人带来更大的利益,可是如我此前所言,基础设施的诞生和扫数这个词销售体式的完善王人需要时刻,咫尺这个阶段,盈利不是咱们的筹画。

David Liu:从用户数目角度而言,截止2020年底,拼多多依然成为最大的电商平台,咱们一直以来王人极端意思用户参与度的晋升,而跟着公司用户数目的不休扩大,何况保抓强劲增长,咱们对于责任要点的安排更有信心,用户限制的扩大也成心于知足咱们在完善用户景况度方面的需求,咱们对于多多买菜业务抱有极端大的但愿,是咱们平台不行短少的一部分,亦然平台行状的延迟,敬佩该业务格式改日会有新的发展,买菜业务的生态系统也将不休完善,改日会有极端大的增长契机。

杰弗瑞分析师Thomas Chong:公司在前边述说部分提到多多买菜中测试了自营业务,可是在合座来回额的占比不大,求教跟着业务的扩大,改日这部分自营业务的销售额也会有相应的晋升?咫尺该自营业务的毛利率八成是若干?多多买菜业务的毛利率是若干?第二个问题,可否请措置层预测一下改日每个用户孝顺来回额的数字会有什么样的变化趋势?

David Liu:咱们前边提到的自营业务不是多多买菜业务的一部分,公司推出自营业务的原因是某些买家需求找不到卖家相匹配,因此咱们需要暂时介入一下,以用户但愿支付的价钱知足他们的购买需求。这是个暂时的措施,公司意外扩张该业务,四季度自营业务对于来回额的孝顺占比不及1%,改日也不会占比很大。

对于多多买菜,真实是刚刚起步的一个业务,策动格式需要进一法度整,我思解析少量的是,多多买菜内容上不是社区团购业务,但愿投资东说念主王人能招引两者之间的永别,这成心于寰球评估其经济效益。领先,在线团购波及邻居,团长和店家,通过团聚一个戎行完成团体购买,从中赚取佣金,而拼多多领有7.88亿活跃买家,多多买菜不需要团长为该业务吸援用户,用户可以平直通过咱们的app来下单购买,这亦然为什么咱们将多多买菜视为公司生态的一部分和延迟。第二,多多买菜可以知足用户在毛糙购买平价农居品方面,不休增长的需求,咫尺该业务依然在宇宙300多个城市落地。收尾该业务正常起先的一个关键要求是诞生完备的以农业物流为中枢的农业基础设施,从而收尾减少奢侈,镌汰资本,收尾农居品的高速寄递,咱们依赖时间措置质料,更好地遴选货源,更好地预测虚耗者需求,这些王人成心于减少奢侈和晋升供应链遵守。公司还在同第三方行状提供商协作,在完善基础设施方面进行策略投资,收尾农居品24小时内寄递的筹画。昔时五年半的时刻讲解,独一咱们精确地聚焦于知足用户需求,用户就会不时使用咱们的平台。

对于你提到的毛利率趋势,咱们无法作念出指摘,不外可以先容的是,不计前边提到的自营业务,买菜业务的总体照旧吃亏的,吃亏率跟三季度水平差未几。对于你提到的每用户孝顺的营收/来回额,跟着用户参与度和居品数目的不休晋升,虚耗者会购买更多品类的商品,因此对于每用户孝顺的营收/来回额的增长,咱们极端有信心。对于你提到的生意化水平,以及2020年3.2%的营收转动率的问题,这亦然商家对于公司告白成果的招供,亦然用户在平台的行动转动为销售额的体现。

花旗分析师Alicia Yap:公司自营业务销售的是哪一类商品?另外,多多买菜在四季度的进展是否合适预期?

David Liu:自营业务销售的居品极端各样,是为了知足虚耗者在第三方卖家那儿得到无法知足的需求,是以咱们的自营业务不是以商品品类为导向的。另外,多多买菜是历久发展的业务,咱们以为需求是巨大的,也可以为虚耗者创造价值,咱们对于咫尺该业务在宇宙的推展流程极端景况。咱们更但愿打造能够知足该业务发展的基础设施,驱动用户增长。公司在流量方面有很大的内在上风,咱们愈加热情的是怎样投资,创造什么样的用户体验来收尾该业务的用户增长。买菜业务有两个方面极端关键,一是货源和虚耗需求的预测,怎样制定合理的价钱取决于正确的销量预测,基于此高效地安排供应链。二是知足生鲜农居品输送和保存的基础设施,收尾24小时投递的筹画。咫尺该业务还处于发展初期,扫数这个词行业亦然如斯,咱们对于咫尺该业务的进展比较景况,诚然还有许多事情需要咱们去作念。

海通外洋分析师Natalie Wu:公司改日怎样收尾平台与多多买菜业务在供应链等方面的协同效应?咫尺进展怎样?这是不是公司相对竞争敌手的上风?

David Liu:多多买菜是公司平台的关键构成部分,是在用户体验完善方面的延迟,知足虚耗者更多需求的途径。公司将责任要点定位于基础设施方面的完善,亦然为了更好地知足用户需求。咱们会更好地应用现存的寄递采集,收尾24小时寄递的筹画。淌若咱们可以更好地应用咱们的时间上风,预测销量和品类需求,这种协同效应就会更强。供应链方面,咱们开放阔的供应商王人是腹地商家,他们也通过拼多多的平台向宇宙虚耗者提供农居品,王人可能成为多多买菜的卖家和供应商,诚然前提是有更多物流方面的因循,以及团队的和洽,咱们期待物流体系在改日也能为农居品除外的商品销售提供行状。咱们的愿景是成为国内最大的农居品坐蓐商,在这个基础上,进一步发展成为世界最大农居品零卖平台。

高盛分析师Piyush Mubayi:公司鼓吹信提到传统的以限制和遵守为主要导向的竞争,有其不行幸免的问题,可否请措置层详备解读一下?另外,多多买菜对于公司合座业务和毛利润有何影响?我看到公司的营收转动率达到创记载的3.23%,何况公司的营销开销亦然比较低的,可否先容一下这方面的情况?

David Liu:多多买菜知足了虚耗者的新需求,咱们也预测平台用户的参与度和虚耗金额会进一步晋升,2020年客单价较2019年有同比的下落,可是需要洽商用户数的巨幅增长以及订单量的增长。

摩根士丹利分析师Eddy Wang:措置层说多多买菜不是社区团购,可是公司靠近的竞争敌手仍然将他们的业务定位于社区团购,我招引改日公司在农居品仓储和物流方面会有极端大的投资,可否预测一下这个行业改日一年的竞争情况?

David Liu:咱们无法评价其他公司的策略,可是可以确定的少量是用户的增速一定会放缓,重点一定是更好知足用户需求,晋升用户参与,多多买菜知足了平台用户新增的,在毛糙购买平价农居品方面的需求。作念买菜业务【SSR-029】淫猥美人OLレズオフィス,势必需要钞票变重,因为这是一个重运营的业务,包含仓储和物流的运营等线下的运营,亦然知足用户需求的关键因循。当作一家领有独特7亿活跃买家的平台,咱们有竞争方面的上风,公司会不时作念我方擅长的事情,比如招引用户需求,保举合适的居品,了解他们的居品价值的预期。不同的少量是,这个业务可以不只单依靠寄递采集,而是加入更有用的践约采集,来保证某些居品更短的寄递时刻。咱们但愿更快完善相关设施,开垦契机,同期也有助与平台的协同。(天恒)

声明:新浪网独家稿件,未经授权断绝转载。 -->